QU'EST-CE QUE TU CHERCHES?

Retrouvant une forte prospérité, la filière chinoise des batteries au lithium a enregistré un taux de croissance annuel de plus de 40 % de ses livraisons en 2025.

01

Selon les données préliminaires de l'Institut de recherche sur les batteries au lithium de haute technologie (GGII), les livraisons de batteries au lithium en Chine ont atteint 1 875 GWh en 2025, une augmentation annuelle de 53%.

Parmi elles, des livraisons de batteries de puissance étaient 1,1 TWh et les expéditions de batteries de stockage d'énergie 630 GWh, en haut 41% et 85% d'une année sur l'autre respectivement.

La part des batteries de puissance LFP a continué de progresser. En 2025, les livraisons ont atteint 882 GWh, soit une hausse de plus de 130 % par rapport à l'année précédente, représentant 80 % des livraisons totales de batteries de puissance. Cette proportion a atteint des sommets trimestriels et a dépassé 82 % au quatrième trimestre 2025.

Le secteur du stockage d'énergie est en plein essor, tant du côté de l'offre que de la demande. Au quatrième trimestre 2025, les livraisons de batteries lithium-ion pour le stockage d'énergie ont progressé de plus de 20 % par rapport au mois précédent et de plus de 60 % par rapport à l'année précédente. L'insuffisance des capacités et les ruptures de stock fréquentes ont entraîné une forte augmentation de la fabrication pour les équipementiers et sous-traitance au sein de ce secteur.

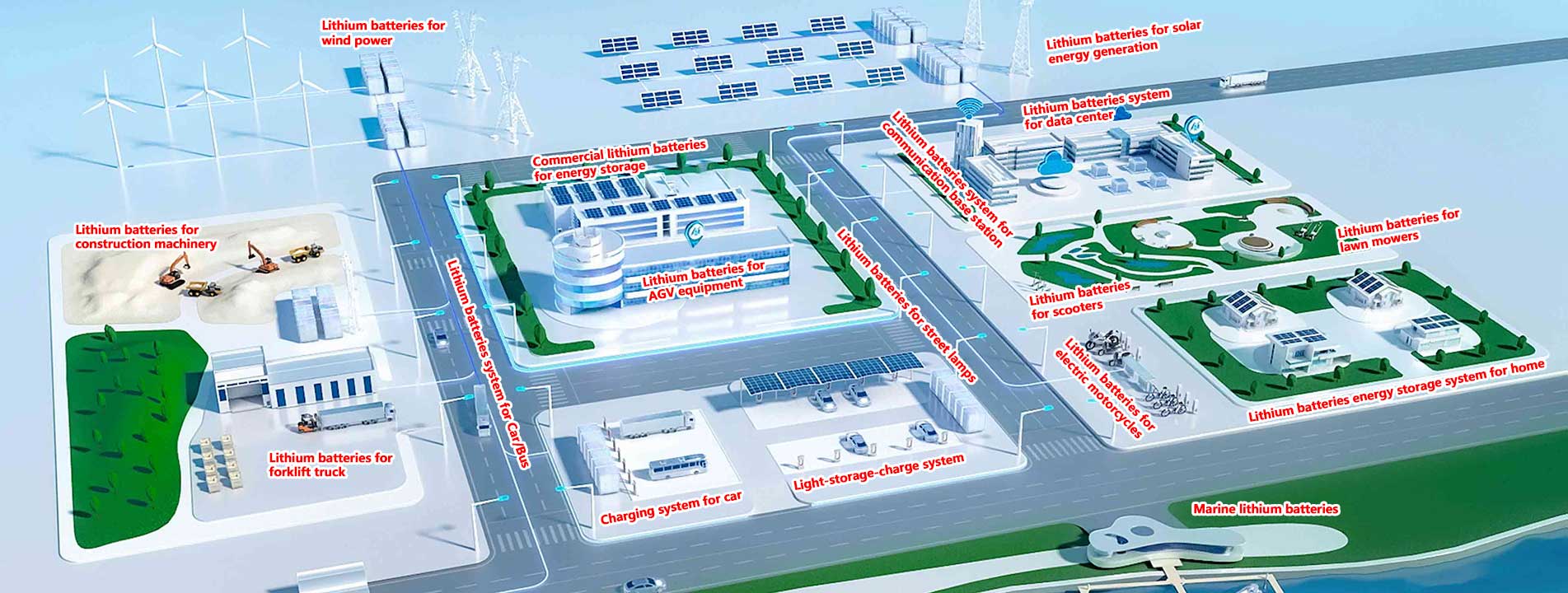

Les marchés segmentés sont entrés dans une phase de croissance explosive. En 2025, les livraisons de batteries au lithium dans des secteurs tels que les engins de construction et les navires électriques ont presque doublé par rapport à l'année précédente.

02

Les livraisons de matériaux de cathode ont augmenté de 50 % sur un an, tandis que les livraisons des trois autres matériaux de base pour batteries au lithium ont toutes enregistré un taux de croissance annuel supérieur à 40 %.

Dans le secteur des séparateurs, les nouvelles capacités de production resteront limitées à court terme. La forte demande du côté des batteries devrait relancer les livraisons des fabricants de second rang et des entreprises récemment entrées sur le marché.

À l'instar du secteur du stockage d'énergie, fabrication sous contrat est devenue une approche importante pour l'expansion des nouvelles capacités dans le industrie des matériaux d'anode en 2025, et le marché est temporairement entré dans une phase où « La capacité est reine ».

La Chine représente 94% Les expéditions mondiales d'électrolytes devraient rester importantes. L'avantage concurrentiel de la filière chinoise des électrolytes devrait se maintenir en 2025-2026, et sa part de marché mondiale devrait encore augmenter.

En 2025, les livraisons d'électrolytes de la Chine ont atteint 2,08 millions de tonnes, une augmentation d'une année sur l'autre de 42%.

Les prix des matières premières en amont pour les électrolytes domestiques ont connu une forte hausse au troisième et au quatrième trimestre 2025. À la fin de l'année, les prix domestiques des VC (carbonate de vinylène) et hexafluorophosphate de lithium (LiPF₆) avait dépassé 140 000 yuans/tonneLe prix de FEC (carbonate de fluoroéthylène) a également percé 70 000 yuans/tonneet les prix devraient continuer d'augmenter à l'avenir, le VC et le LiPF₆ étant susceptibles de dépasser les seuils fixés. 200 000 yuans/tonne encore.

Réseau IPv6 pris en charge

Réseau IPv6 pris en charge